投資を始めるなら、できるだけ利益を増やしたいですよね。

利益を最大限得るには、節税対策が大事になってきます。

今回はNISAとiDeCoの違いをまとめるので、ご自身に合った投資方法を選び、安定した将来を目指しましょう。

NISAとは

NISAは少額投資非課税制度と言い、個人が少額の資金を投資する際に税制面で優遇される制度です。

具体的には、以下のような特徴があります。

- 投資対象

上場株式、投資信託・ETF、REITが対象です。

- 税制優遇

運用益が非課税になります。

- 上限額

つみたて投資枠は1年に120万円まで、成長投資枠は1年に240万円までが上限です。

また保有額の総額は1800万円までという限度もあります。

- 非課税期間が無期限

非課税保有期間が無期限となり、保有期間に関係なく非課税で運用が可能です。

iDeCoとは

iDeCoとは、個人型確定拠出年金のことです。自分で積み立てを行い、老後の生活資金を準備するための制度です。

具体的には、以下のような特徴があります。

- 投資対象

投資信託に毎月掛け金を積み立てて投資をします。

- 税制優遇

運用益が非課税となり、拠出した掛金は全額所得控除、受取時に公的年金控除、退職所得控除が受けられます。

- 上限額

加入している年金の種類によって拠出できる掛金額が決まっており、月5,000円~最大6.8万円が限度額となっています。

厚生年金に加入する会社員は月額2.3万円または1.2万円、会社員に扶養されている配偶者は2.3万円、自営業の方が月6.8万円までです。。

- 年金制度

原則、60歳まで受け取れません。

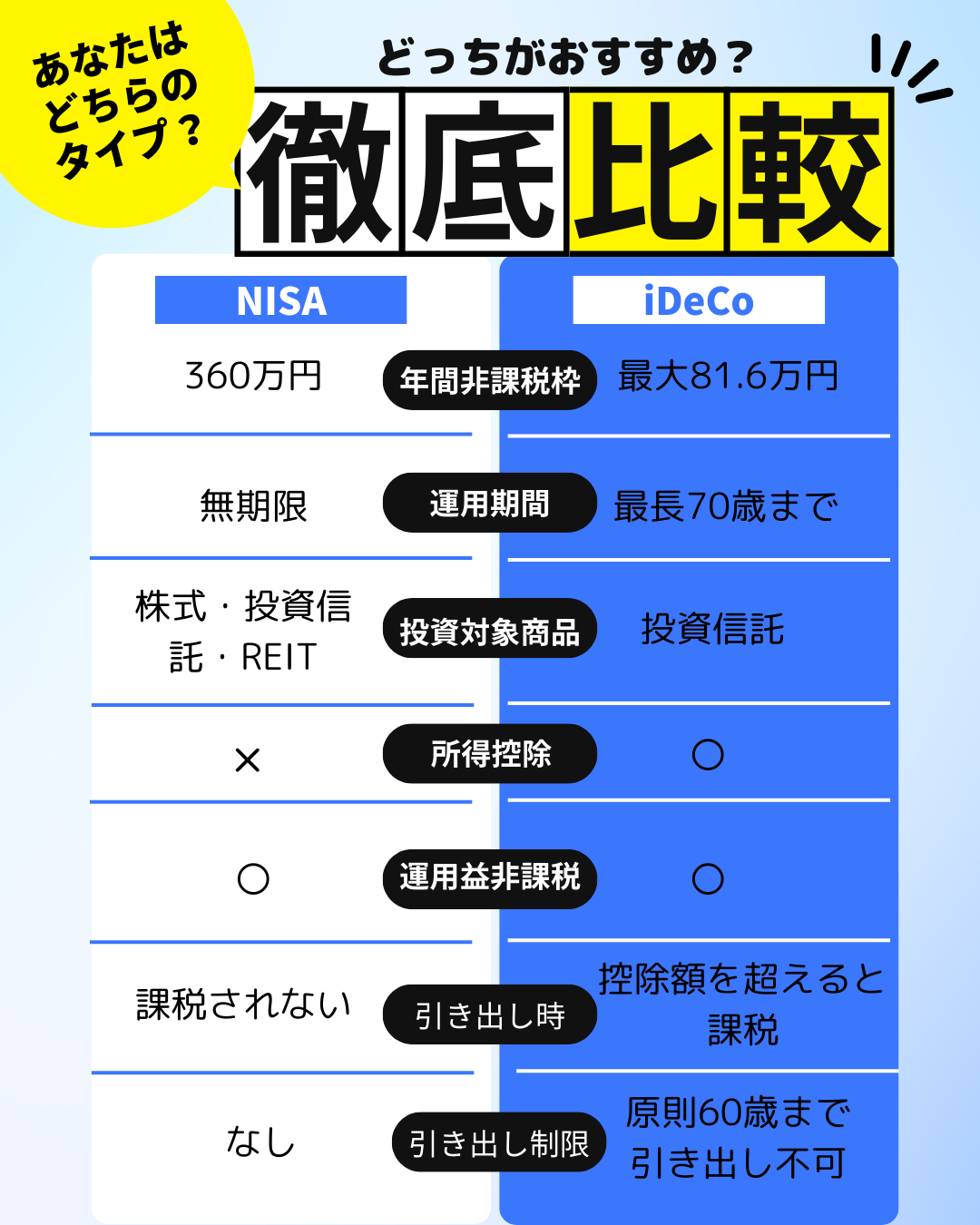

NISAとiDeCoの違い

上記の違いがあります。

NISAは所得控除がないが、対象商品が豊富なため、ご自身に合った商品を選ぶことができます。

いつでも引き出しできるため現役時代のライフイベントに向けた貯蓄に向いています。

iDeCoは節税制度を最大限受けることができるが、年間に投資できる金額が少ないです。

60歳以降しか引き出しできないため老後資金に向いているといえます。

まとめ

NISAとiDeCoにはそれぞれメリットとデメリットがあるため、どちらか一方に投資するのではなく、両方に投資するのが最適といえます。

あまり資金に余裕がない方は、まずNISAから開始し、余裕が出てきたらiDeCoを始めるのが良いかもしれません。

ただし、それぞれのライフスタイルにより投資スタイルは異なるため、貯蓄の目的を明確にすることで、自身に合った最適な投資を選んでください。

{kind=link}